नाफाको लोलुपतामा बैंकहरू: निष्कृय कर्जा बढ्दासमेत प्रोभिजन घटाउँदै जोखिम बढाइँदै

काठमाडाैं, ८ वैशाख । वाणिज्य बैंकहरूको निष्कृय कर्जा (एनपीएल) दर उच्च दरमा वृद्धि भइरहेका बेला पनि सम्भावित नोक्सानी व्यवस्थापनका लागि राखिनुपर्ने प्रोभिजनमा भने बैंकहरूले उल्लेखनीय कमी गरेका छन्। हालै सार्वजनिक भएको चैत मसान्तसम्मको अपरिस्कृत वित्तीय विवरणअनुसार २० वाणिज्य बैंकमध्ये १८ बैंकको निष्कृय कर्जा वृद्धि भएको छ। एक वर्षको अवधिमा औसत निष्कृय कर्जा दर ११८ आधार विन्दुले (३२ प्रतिशतले) वृद्धि भएको देखिन्छ। झण्डै आधा अर्थात ९ बैंकको निष्कृय कर्जा दर ५ प्रतिशतभन्दा माथि पुगेको छ। तीमध्ये कुमारी बैंकको करिब ७ प्रतिशत र हिमालयन (मिलायन) बैंकको साढे ७ प्रतिशतभन्दा बढी निष्कृय कर्जा रहेको छ। स्ट्याण्डर्ड चार्टर्ड र एभरेस्ट बैंकजस्ता केही अपवाद बाहेक अन्य सबै बैंक अप्ठ्यारो अवस्थामा रहेका छन्।

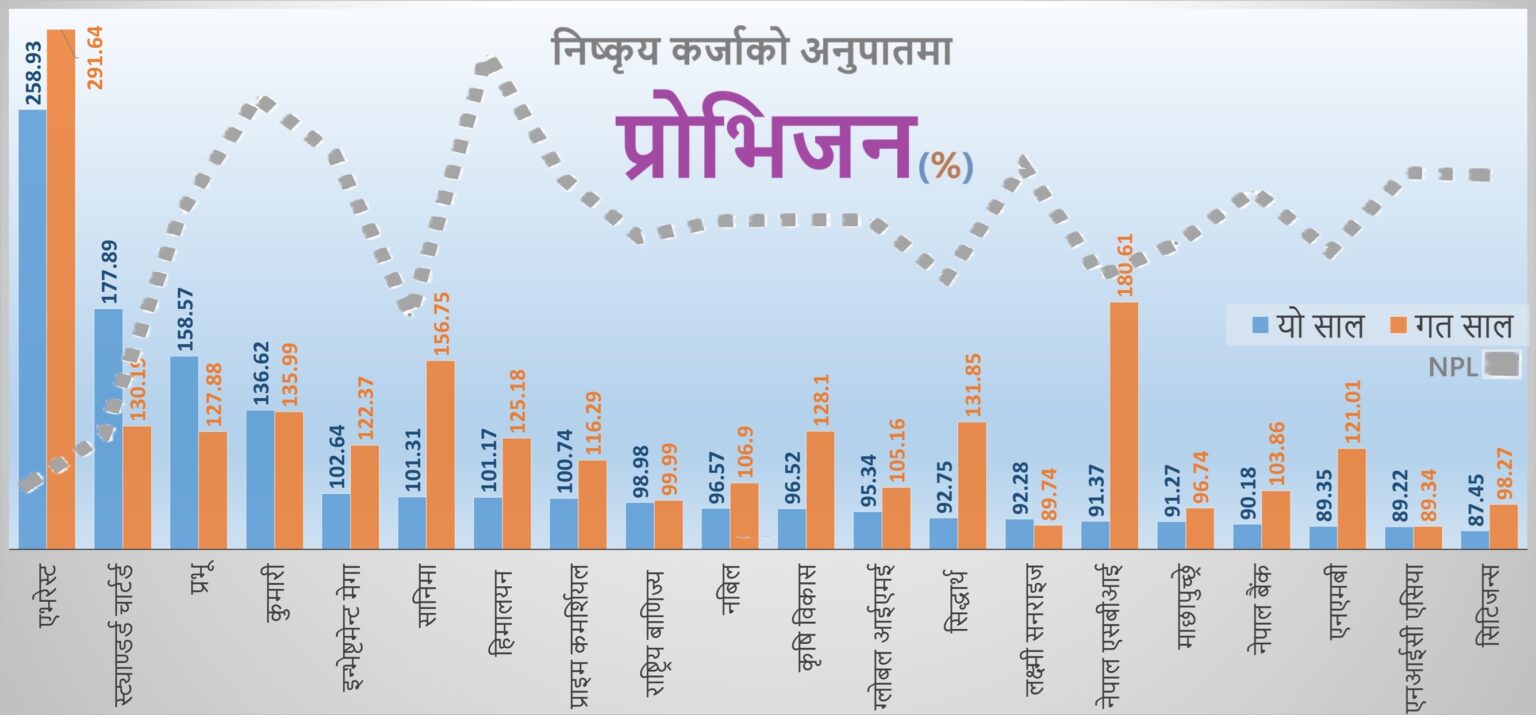

निष्कृय कर्जा बढ्दा पनि बैंकहरूले राख्नुपर्ने प्रोभिजनको दर भने घटाएका छन्। अघिल्लो वर्षको चैतमा निष्कृय कर्जाको १२८ प्रतिशत बराबर प्रोभिजन राख्ने बैंकहरूले यस वर्षको चैतमा मात्र ११२.४६ प्रतिशत प्रोभिजन गरेका छन्। यो साढे १५ प्रतिशत विन्दुले प्रोभिजनमा कटौती भएको संकेत हो। नेपाल राष्ट्र बैंकले असल कर्जाको प्रोभिजन दर घटाउने, निर्माण क्षेत्रमा थप प्रोभिजन नगर्ने, र रिटेल कर्जाको सीमा बढाउने जस्ता नियामकीय लचकता दिएपछि बैंकहरूले प्रोभिजन घटाउने बाटो रोजेका छन्। साथै, पुरानो ऋण चुकाउन नयाँ ऋण दिने प्रवृत्तिले पनि नयाँ कर्जा निष्कृयमा नपरेको देखाउन सकिने भएकाले प्रोभिजन न्यून राख्ने प्रवृत्ति बढेको हो।

हाल २० बैंकमध्ये केवल ८ बैंकले निष्कृय कर्जाको १०० प्रतिशतभन्दा बढी प्रोभिजन गरेका छन्। ती बैंकहरूमा एभरेस्ट बैंक (२५९ प्रतिशत), स्ट्याण्डर्ड चार्टर्ड (१७८ प्रतिशत), प्रभु बैंक (१५८ प्रतिशत), कुमारी बैंक (१३६ प्रतिशत) लगायत नेपाल इन्भेष्टमेन्ट मेगा, सानिमा, हिमालयन र प्राइम कमर्शियल बैंक छन्। अन्य बैंकहरूले भने निष्कृय कर्जाको आकारअनुसार कम मात्रामा प्रोभिजन राखेका छन्। सिटिजन्स बैंकले ८७ प्रतिशत, एनआईसी एशिया र एनएमबी बैंकले ८९ प्रतिशत मात्र प्रोभिजन गरेका छन्, भने अन्य बैंकहरूले ९० देखि १०० प्रतिशतबीच प्रोभिजन सीमित गरेका छन्।

वित्तीय विश्लेषकहरूका अनुसार यस्तो प्रवृत्तिले वित्तीय स्थायित्वमा गम्भीर असर पार्न सक्छ। अहिलेको नियामकीय लचिलोपन र बैंकहरूको प्रोभिजन कटौतीले हाललाई सहजता दिइए पनि दीर्घकालीन दृष्टिकोणले हेर्दा यो जोखिमपूर्ण छ। कतिपय बैंकरहरूले अत्यधिक प्रोभिजन राख्दा लगानी अनुत्पादक हुने दाबी गर्दै यो अवस्था सन्तोषजनक भएको जिकिर गरे पनि निष्कृय कर्जाको दर बढ्दो रहेको र प्रोभिजन घट्दो रहेको अवस्था दीर्घकालमा बैंकिङ प्रणालीको स्थायित्वमा प्रश्न उठाउने खालको छ।