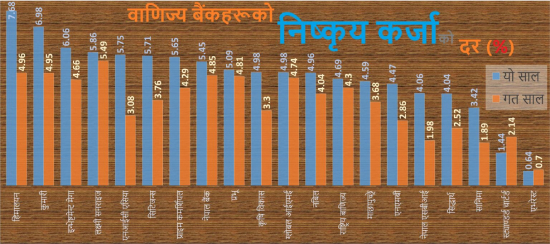

काठमाडाैं, ८ वैशाख । नेपालको बैंकिङ प्रणालीमा निष्कृय कर्जाको दर (एनपीएल) उल्लेखनीय रूपमा बढ्दै गएको छ, जुन चिन्ताजनक स्थितिको संकेत हो। कयौं नियामकीय छुट, लचिलो नीतिहरू र बैंकहरूको सक्दो प्रयासका बाबजुद चालु आर्थिक वर्षको तेस्रो त्रैमाससम्म आइपुग्दा निष्कृय कर्जा अघिल्लो वर्षको तुलनामा अझै बढेको देखिन्छ। गत वर्ष चैतमा समग्र वाणिज्य बैंकहरूको औसत एनपीएल ३.६५ प्रतिशत थियो भने अहिले त्यो दर ४.८३ प्रतिशतमा पुगेको छ। एक वर्षमा ११८ आधार विन्दुले वृद्धि हुनुले कर्जा असुलीमा कमजोरी र जोखिम व्यवस्थापनमा कमजोरी देखाएको स्पष्ट हुन्छ।

विशेषगरी कर्पोरेट कर्जा प्रवाह गर्ने हिमालयन बैंक र रिटेल बैंकिङमा अग्रणी एनआईसी एसिया जस्ता बैंकहरू समेत समस्यामा परेका छन्। हिमालयनको निष्कृय कर्जा अनुपात ४.९६ प्रतिशतबाट ७.६८ प्रतिशत पुगेको छ भने एनआईसी एसियाको ३.०८ प्रतिशतबाट ५.७५ प्रतिशत पुगेको छ। कुमारी बैंकको एनपीएल ८.९८ प्रतिशत पुग्दा नेपाल इन्भेष्टमेन्ट मेगा बैंकको ६.०६ प्रतिशत छ। यसबाहेक लक्ष्मी सनराइज, सिटिजन्स, प्राइम कमर्शियल, प्रभू, नेपाल बैंक, ग्लोबल आईएमई, नबिल, राष्ट्रिय वाणिज्य, माछापुच्छ्रे, एनएमबी, नेपाल एसबीआई र सिद्धार्थ बैंकको निष्कृय कर्जा पनि उल्लेखनीय रूपमा ४–५ प्रतिशतको दायरामा देखिन्छ।

यो बिचमा, विगतमा शून्यको हाराहारीमा एनपीएल दर कायम राख्न सफल सानिमा बैंकको निष्कृय कर्जा अहिले ३.४२ प्रतिशत पुगेको छ। तर स्ट्याण्डर्ड चार्टर्ड (१.४४%) र एभरेस्ट बैंक (०.६४%) मात्र अहिले पनि २ प्रतिशतको तल एनपीएल कायम राख्न सफल भएका छन्। एभरेस्टले निष्कृय कर्जा झनै घटाएर ०.५ प्रतिशतको नजिक ल्याएको देखिएको छ, जसले धेरैको ध्यान तानेको छ।

बैंकहरूले तथ्यांक व्यवस्थापनका लागि ‘एभर ग्रीनिङ’ जस्ता विवादास्पद अभ्याससमेत प्रयोग गरिरहेको आरोपबीच एनपीएल वृद्धि हुनु चिन्ताको विषय हो। विशेषतः निर्माण र पर्यटनजस्ता क्षेत्रलाई दिइएका छुटले अपेक्षित राहत दिन नसकेको स्पष्ट छ। लामो समय २ प्रतिशतभन्दा कममा कायम रहँदै आएको एनपीएल दर अहिले अधिकांश बैंकहरूमा ५ प्रतिशत नाघेको अवस्थामा, वित्तीय प्रणालीको दीर्घकालीन स्थायित्वमा असर पर्ने संकेत देखिन थालेको छ। यसले जोखिम व्यवस्थापनमा गम्भीर समीक्षा र कर्जा प्रवाह रणनीतिमा पुनर्विचार आवश्यक रहेको सन्देश दिएको छ ।